Tout ce qui est important Au Space

Économiser avec nous Ce que vous devez savoir

Notre institution d'épargne offre aux membres et à leurs proches la possibilité d'investir leur argent en toute sécurité et à des conditions équitables. Dans notre FAQ, nous répondons aux principales questions concernant les dépôts, les taux d'intérêt, la sécurité et la disponibilité.

Transparence et sécurité sont nos priorités - pour que votre épargne soit en de bonnes mains.

Économiser avec la BBG

Explication de nos produits d'épargne

Dépôts d'épargne

Les livrets d'épargne ont des délais de préavis de 3 à 48 mois. Vous pouvez épargner à tout moment et aussi longtemps que vous le souhaitez. La condition est un dépôt minimum de seulement 10 euros. Les taux d'intérêt sont variables. Après un délai de préavis de 3 mois, vous pouvez disposer des avoirs en respectant le délai de préavis correspondant. Pour le livret d'épargne avec préavis de 3 mois, vous pouvez retirer jusqu'à 2.000 euros de votre avoir par mois civil.

Épargne à taux fixe

A partir d'un dépôt minimum de seulement 2.500 euros, nous vous proposons un placement financier lucratif avec une durée fixe de 6 à 60 mois et un taux d'intérêt fixe. Vous pouvez disposer de votre épargne à l'issue de la période à taux fixe en respectant un préavis de 3 mois.

Epargne croissance - avec des taux d'intérêt croissants

A partir d'un dépôt minimum de 2.500 euros, vous placez votre argent jusqu'à 5 ans. Le taux d'intérêt fixe augmente chaque année de la première à la cinquième année. Si vous avez besoin de votre avoir avant, vous pouvez en disposer en totalité au plus tôt après 12 mois, en tenant compte d'un délai de préavis de 3 mois.

Epargne à tempérament/VL - à petits pas vers la fortune

Vous versez régulièrement chaque mois pendant 6 ans un montant fixe à partir de 30 euros dans le contrat d'épargne à tempérament. Alternativement, en tant que salarié, vous pouvez investir jusqu'à 480 euros par an dans votre patrimoine. Cela représente 40 euros par mois, que votre employeur prend idéalement entièrement en charge. Le taux d'intérêt est variable. A l'issue de la période de paiement échelonné, l'avoir accumulé est à votre disposition au 1er janvier de l'année suivante.

Crédit des intérêts d'épargne

Pour tous les produits d'épargne, les intérêts de l'épargne sont en principe crédités au 31 décembre de l'année civile.

Résiliation

La résiliation de votre dépôt d'épargne doit être effectuée par écrit. Elle reste valable pendant quatre semaines. Pendant cette période, l'épargne résiliée est à votre disposition sans avance d'intérêts. Le délai de préavis dépend du type d'épargne que vous avez souscrit. Les contrats d'épargne à taux fixe et les contrats d'épargne croissance doivent être résiliés au plus tard trois mois avant leur échéance.

Procurations

Pour vos comptes d'épargne, vous pouvez mettre en place une procuration de votre vivant et un contrat en faveur d'un tiers en cas de décès. Les procurations sont toujours liées à un compte, elles ne sont donc pas automatiquement valables pour tous les contrats d'épargne. Pour la mise en place d'une procuration, un rendez-vous commun avec le mandataire est nécessaire dans notre administration.

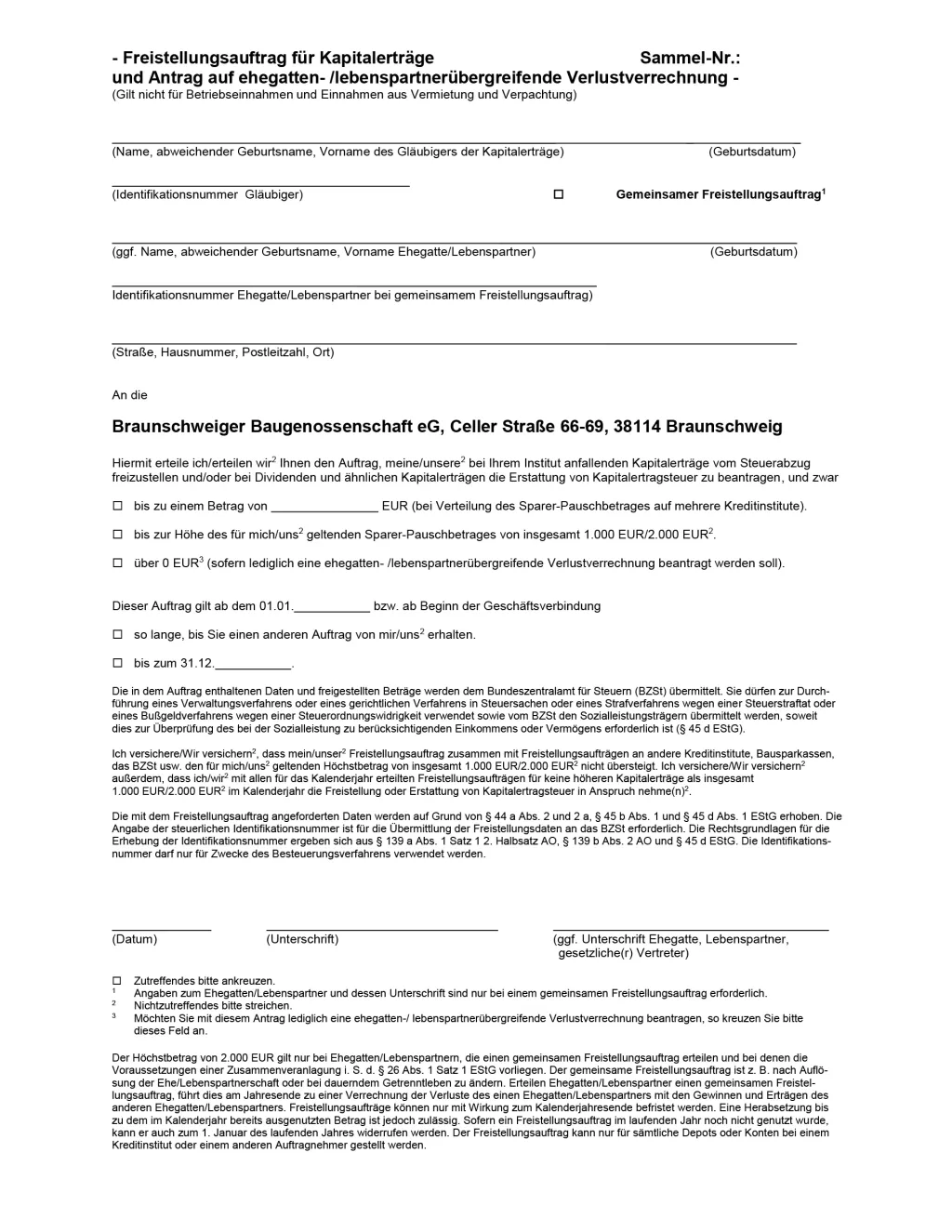

Ordre d'exonération

Une demande d'exonération peut être faite pour vos revenus de capitaux (dividendes + intérêts). Veuillez utiliser à cet effet notre formulaire. L'ordre d'exonération ne peut être pris en compte que s'il est transmis à temps, c'est-à-dire avant que les intérêts ne soient crédités.

Qui peut épargner

La condition préalable à l'acceptation de dépôts d'épargne est l'affiliation de l'investisseur ou d'un parent à la BBG. Les comptes d'épargne peuvent être ouverts pour des personnes individuelles ou pour des conjoints.

Dépôts/retraits

Les dépôts/retraits sont possibles en espèces et par virement bancaire. Les virements ne sont possibles que vers le titulaire du compte. Nous avons besoin d'un ordre écrit, avec signature personnelle, et une carte d'identité valable doit être disponible ou présentée.

Les paiements en espèces peuvent être effectués dans notre administration après avoir pris rendez-vous. Pour les versements en espèces à partir de 10.000 euros, nous devons vous demander de présenter une preuve appropriée de l'origine de l'argent (par ex. reçu de paiement d'une autre banque, relevé de compte, ou autre). Les retraits en espèces à partir de 5.000,00 euros doivent être annoncés au moins une semaine à l'avance.

Ouverture de compte

Pour ouvrir un nouveau compte d'épargne, il faut prendre un rendez-vous personnel dans notre administration. Pour l'ouverture, la présentation d'une pièce d'identité valable et du numéro d'identification fiscale personnel est nécessaire.

Clôture du compte

Les comptes d'épargne peuvent être clôturés sans intérêts anticipés, en respectant le délai de préavis requis. En cas de clôture anticipée, sans résiliation, des intérêts anticipés sont dus. Pour la clôture, il faut présenter le livret d'épargne, une instruction écrite et une légitimation valable.

Aperçu du compte

Tous les mouvements de comptes sont à relever sur votre livret d'épargne. Celui-ci vous est remis après la clôture réussie des comptes et devrait être présenté chaque année pour les compléments nécessaires. Il vous suffit de prendre rendez-vous avec notre service épargne.

Compte d'épargne pour mineurs

Il est possible d'ouvrir des comptes d'épargne pour les mineurs. Le contrat d'épargne doit être signé par les deux tuteurs légaux.

Télécharger rapidement et facilement Documents importants sur l'épargne

Conditions actuelles (état au 25.04.2026)

Questions sur nos produits d'épargne BBG

BBG Règlement d'épargne (état au 01.06.2023)

Ordre d'exonération BBG pour vos dépôts d'épargne